国家出手了,花呗不能向大学生放款了。

一时间网友吵得纷纷扬扬,有支持也有反对,支持的觉得大学生没有偿还的能力,提前消费不值得提倡,反对的表示当自己囊中羞涩的时候先用花呗垫一下有何不可?下个月拿到生活费再填不上不就行了?

其实这一次的限制不是针对花呗、借呗,而是“所有的小额贷款公司,都不能向大学生发放贷款了”。而且这也不是一刀切的事情,在可控风险范围内,是可以借一点点的,只不过是说今后大学生再想通过互联网借钱,没有那么容易了,那么就有人会问,支付宝和微信为什么争着借给你钱?其实看清背后的逻辑,甚至就能够明白为什么越来越多的人开始主动关闭花呗、逃离花呗了。

关于借呗、花呗,为何越来越多的人开始逃离?

移动支付改变了我们的购物方式,也改变了我们的消费理念,花明天的钱办今天的事似乎是一种常理。

在这一次的限制中,大学生尤其吵得比较凶也是能够理解的,有网友表示用花呗借呗并非是虚荣心,而是真真正正手里确实没钱需要周转一下,当然这种是完全可以理解的,至于其他的看法咱暂且不论。

或许支付宝当初推出这种理财功能也是如此,但还是越来越多的人离开了花呗。

在去年的艾瑞发布移动支付数据中我们可以看到,贷款总额已超过3000亿元,其中4成是90后。

如果兜里没钱,先借用花了,下个月再还上倒也可以,但是当额度提高之后,下一次再借钱的时候如果还不上呢?开始分期了。如此周而复始,也将越陷越深。

自然,花呗的成功除了能够解决大家一时的囊中羞涩之外,就是红包***吧,大家有占小便宜心理,在支付的时候如果能够使用花呗使用红包,这样以来又不是花自己“现在”的钱,还能够使用红包,何乐而不为。

但是一些上班族开始逃离,觉得每次刚发了工资就开始还花呗借呗,这有一种给支付宝“打工”的感觉,何时是个头呢?索性是“关闭”了花呗。

经常使用马云的花呗,借呗,就是怕影响信用,现在不管你买车买房都要信用贷款,当然,如果你对自己的信用问题还不够了解,那么你也可以在支付宝上找一下起源科技,拉一份自己的信用报告,综合检测你的个人征信、网贷被拒原因,花呗借呗额度低的原因,网贷指数、逾期以及黑名单是否存在嫌疑,采用大数据全网检测非常的方便。

支付宝和微信为什么争着借给你钱?

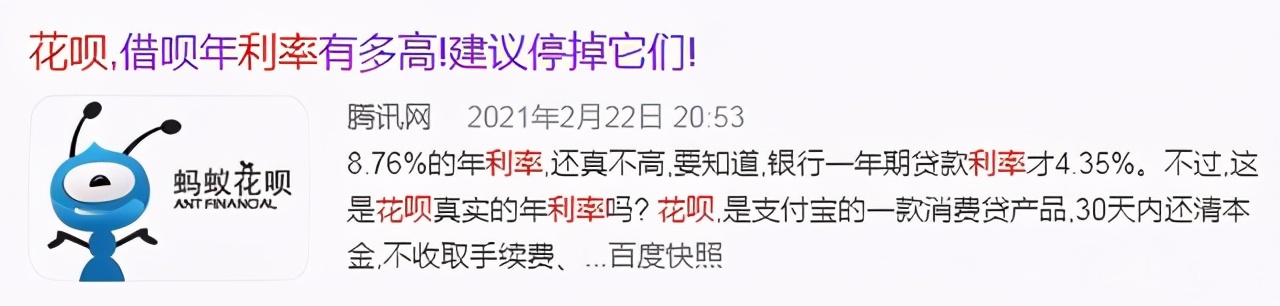

很多人看到"秒到账"或是"随时还款""免息"以及"千元只需要0.4元日息"就觉得问题不大,开始借钱了,但是要知道,“弱化”才是值得注意的事情。

什么是“弱化”?如果你是日利率是万5,那么一年是多少呢?年利率将会达到18%,这样的背后利润不是你所能够想象的,所以互联网看到这样的利润才会纷纷出手,争着“借钱”给你,所谓“无利不起早”,或许就是如此吧。

不要看到日息零点几,那如果是换算成年呢?别以为自己在占便宜,谁都不傻。

其实这一次的限制,尤其是大学生来说,作为个人来看,能够理解支持和反对,我个人是从毕业之后开始使用花呗借呗的,但是说实话当我还完之后就再也不去借了。

其实说到底,如果不是没钱,谁会去借钱呢?但凡事都要有个度,量力而行,如果确定自己没有偿还的能力,最好收敛一点吧!